|

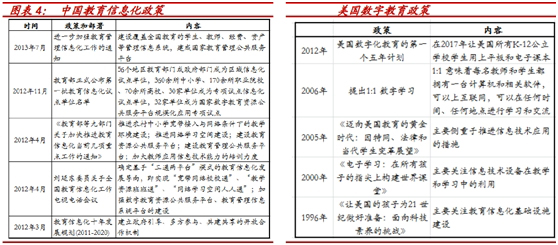

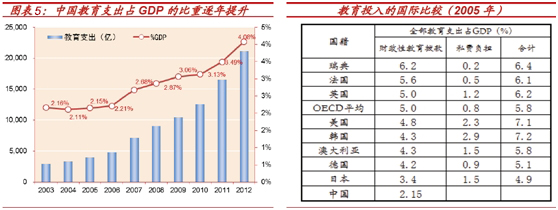

【美国K12市场数字化进程提速:从教学软件进入在线教育时代】从90年代大批的教学软件、学生信息系统公司出现,到今日涌现出的大量的学习管理平台、纯网络在线课程和移动APP,这场革命在美国已经进行了十几年,数字教育在美国变得越来越主流。 从数字教育产业的细分市场来看,按学生的成长阶段来分,可以分为K-12(小初高)教育、高等教育和职业教育。经过多年的发展,美国的数字教育呈现出如下细分市场格局:以高校为主要市场的学习管理系统(LMS);以大学为主导的公开课市场(MOOC);大学远程在线教育(UniE-learning)市场;针对K12(小初高)的平板电脑、教学测评软件、学习管理系统(LMS)市场,以及中小学远程在线教育市场(SchoolE-learning)。 就美国K12教育这一细分市场而言,美国从90年代初开始发展数字教学软件市场,目前已经进入了纯网络教学的K12公立特许网络学校时代。但整体而言,K12数字教育的发展程度比职业教育和高等教育要慢得多。我们认为,基础教育市场发展慢于高等教育市场和职业市场的原因在于,基础教育费用主要由政府预算来支出,其数字教育基础设施的建设进度取决于政府的投入和相关政策的推进。此外,学生年龄差异带来的行为特征差异也是导致K12在线教育发展较慢的原因。 总体上,美国K12的教学软件市场发展起于90,目前教学软件、学习平台等数字化教学工具的渗透率也已经较高。《America's Digital Schools 2008》报告显示,电子白板和在线测评软件这两种数字教学工具在中小学的使用中已经非常主流,渗透率都在70%以上。其中,在线测评渗透率的快速提升缘于奥巴马“不让一个孩子掉队”的教育政策的推出。但孩子与电脑设备1:1的硬件设施的渗透率相对较低,2007年的统计显示只有27%的学校为学生提供电脑,进行个性化教学。然而,随着过去五年平板电脑的快速发展,现在学校为学生配备电脑设施并进行1对1个性化教学的比例应该正在提升。 K12的学习管理系统(LMS)市场在过去几年快速发展。《America's Digital Schools 2008》报告显示,在美国有48%的中小学学校使用LMS,而有的学区会同时使用多个LMS 服务。前五大品牌分别为:PlatoLearning、Moodle、 Blackboard、CompassLearing 和培生集团的SuccessMaker。而根据2011年Simba Information/MCH Strategic数据,根据LMS 的定义不同,估计最少有68%,最多有88%的学区采用了一个LMS 系统。 K12学校的LMS发展较慢的原因在于,K12学校的LMS和高等教育的LMS有较大的差异,高校LMS市场以Blackboard 为主导,更多的是一个学校行政管理系统。而中小学LMS需要对接州课程标准和以测评为导向的教学软件的接入等。因此K12的LMS产品正在从一个单纯的学校行政管理平台变成了为管理者、老师、学生和家长服务的在线教育平台。  不同于大学公开课(MOOC)的蓬勃发展,K12 在线教育市场还较小,但也在快速发展。美国上市公司K12 Inc 亮丽的财报中不断攀升的公立网络在线特许学校业务的收入,显示了美国在线教育时代已经到来,美国在线教育的渗透率在快速提升。根据K12 Inc和MDR对学区和学校层面负责人调查数据显示: 1)2013年81%的受访者表示他们的学校提供在线课程,这比2012年66%提升了15个百分点; 2)66%的受访者表示他们更喜欢混合型在线教育模式,相比之下只有34%的受访者使用完全在线教育模式; 3)在超过1万个学生的学区里面,完全在线教育项目的比例从2012年27%增长到了48%。 【数字教育变革趋势凸显,中国基础教育数字变革启动】网络、数字内容和软件等教育技术的发展和成熟正在中国掀起一场教育革命,教育产业正在从以教科书为主的学习环境开始向数字内容为主的、互动的、个性化的学习环境转变。在这场数字教育变革的浪潮中,每个细分教育市场的数字化的速度和程度将有所不同。 正如美国成熟市场已经呈现出的特征,我们认为中国基础教育市场的数字化会是所有细分市场中进程最慢的一个。而相比于美国完善的校园基础设施,今日的中国小初高校园的基础设施还非常之弱,市场空间可谓非常大。基于国情所限,在今后一段时期内,基础教育数字化未来的发展将离不开政策的推动和地方教育预算的倾斜。 政策解析:通过中美教育政策对比,可见目前中国教育政策整体上还处于1996年美国推动学校教育信息化基础设施建设的阶段,整整落后了近20年。然而,也正是在90年代中期到2000年初的10多年间美国数字教育产业开始起航,美国市场上涌现出了诸多的数字教育软件和在线教育公司,比如刚被谷歌入股的Renaissance Learning 等。 教育预算分析:自2003年以来,我国教育支出占GDP比重不断上升,从2003年的2.16%增长到2012年的4.08%水平。与此同时,我国近年经济发展迅速,GDP增长较快,以教育支出绝对额来看,10年间将近翻了三番。2012年,我国教育支出占全年GDP比重达4.06%,首次超过4%水平。从国际对比来看,我国政府对教育产业的投入不断加大,逐渐趋进OECD国家水平。可见,在经济发展的同时,我国政府对教育产业发展的重视程度也在不断加深。 基于政策的梳理和分析,我们认为中国基础教育数字变革已经开始启动。基于学校管理的信息系统的发展是第一步,而学校网络、硬件和教学软件设施的发展或许可能一步到位。在数字校园正在从“桌面时代”走向“移动时代”的当下,学生移动设备、课程软件和学习管理平台将在有条件和教育预算足够的一线城市慢慢铺开,相关公司也将慢慢发展起来。 未来全国基础数字教育产业的空间十分广阔。当前该细分市场数字化才刚刚开启,不论是学生移动设备、课程软件,还是学习管理平台等的渗透率都非常低,甚至几乎为零。由此可见,市场空间非常广阔。 |